- Добавить блог

- Книжный клуб: рецензии, анонсы, встречи

- Колонка руководителя

- Корпоративные финансы

- Менеджмент и маркетинг

- Поездки

- Управление результативностью

- Финансы за пределами цифр

- Финансы и Менеджмент

КОНФЕРЕНЦИИ

-

14-15 мая 2026 года

Москва -

20 мая 2026 года

Москва -

21-22 мая 2026 года

Москва -

27 мая 2026 года

Москва -

28-29 мая 2026 года

Москва -

28-29 мая 2026 года

Москва

Что вынуждает Глобалтранс пойти на SPO

11.07.2012

Ранее руководство компании заявляло, что SPO будет проведено не раньше лета и только при улучшении рыночной конъюнктуры. Чтобы понять, почему было принято решение размещать бумаги сейчас, необходимо разобраться в квартальной отчетности, опубликованной вместе с пресс-релизом.

Итак, по результатам 1-го квартала 2012 года выручка компании стала выше на 2,26%, что было обусловлено в основном ростом тарифов, и составила $452,5 млн. При этом существенно поднялась операционная прибыль, которая достигла $113,6 млн против $105,7 млн за аналогичный период прошлого года. Таких результатов удалось достичь путем сокращения издержек на эксплуатацию объектов инфраструктуры и локомотивной тяги, а также лизинговых платежей. В итоге чистая прибыль оператора увеличилась на 24,85% и оказалась равна $94,5 млн.

Маржинальные показатели компании увеличились вслед за финансовыми. Оperation margin вырос в отчетном квартале на 5,55 п.п., составив 29,52%. Net profit margin поднялся до 20,89% с 17,17% за 1-й квартал прошлого года, а EBITDA margin стала выше на 33,81%, превзойдя показатель 1-го квартала 2011 года на 5,6 п.п.

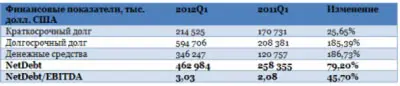

Однако при положительных финансовых и маржинальных результатах значительно возросла долговая нагрузка: чистый долг повысился на 79%, достигнув $462,9 млн, а показатель Netdebt/EBITDA на конец квартала составил 3,09х к 2,08х годом ранее. Такое увеличение долговой нагрузки объясняется активной деятельностью компании по приобретению различных активов, связанных с железнодорожными перевозками.

Тут следует вспомнить недавнюю сделку по приобретению Металлинвесттранса за $540 млн, совершенную в мае 2012 года, и заключение договора на поставку 10 тыс. вагонов в июне. Финансовые последствия этого будут отражены в отчетности за 2-й квартал. Такие сделки компания не могла финансировать полностью за счет собственных средств, так как на конец квартала их объем составлял лишь $346,3 млн. Следовательно, долговая нагрузка значительно возросла, а для продолжения инвестиционной деятельности Глобалтрансу необходимы дополнительные средства, которые он и хочет получить с помощью SPO. В противном случае высокая долговая нагрузка может замедлить темпы роста операционных показателей, а высокие процентные выплаты ухудшат финансовое положение. Вот почему компания вынуждена проводить SPO в нынешних условиях.

Рынком недооценены расписки компании. Мультипликатор EV/EBITDA составляет 5,06 при медианном значении в 10,6 у аналогов на развитых рынках и 5,59 — на развивающихся. Показатель EV/S также ниже средних значений у аналогов: он равен 1,71. P/E находится на уровне 8,06, что является одним из самых низких значений в отрасли.

Скорректированная целевая стоимость по GDR составляет $25,4 за расписку, что подразумевает потенциал роста в 66%. Но, на мой взгляд, при текущей долговой нагрузке он вряд ли полностью реализуется.

Андрей Шенк, аналитик Инвесткафе (постоянный адрес материала: http://investcafe.ru/blogs/56618748/post/19712)