- Добавить блог

- Книжный клуб: рецензии, анонсы, встречи

- Колонка руководителя

- Корпоративные финансы

- Менеджмент и маркетинг

- Поездки

- Управление результативностью

- Финансы за пределами цифр

- Финансы и Менеджмент

КОНФЕРЕНЦИИ

-

14-15 мая 2026 года

Москва -

20 мая 2026 года

Москва -

21-22 мая 2026 года

Москва -

27 мая 2026 года

Москва -

28-29 мая 2026 года

Москва -

28-29 мая 2026 года

Москва

Яндекс заработал на M&A

22.06.2012

Рекомендация по бумагам Яндекса — «держать»

Среди компаний Рунета не одна Mail.ru Group проводит успешные инвестиции. Сообщается, что Яндекс мог с большим доходом продать свою долю в израильской компании Face.com, специализирующейся на

технологиях распознавания лиц. Вероятно, результаты сделки будут отражены в отчетности интернет-поисковика за 1-е полугодие 2012 года.

Слухи о намерении Facebook купить Face.com подтвердил в своем блоге гендиректор последней Джил Хирш. Подробности сделки, впрочем, не раскрываются. Событие примечательно в первую очередь тем, что Яндекс

является одним из акционеров Face.com, а глава российской компании Аркадий Волож вошел в его совет директоров.

Стоимость сделки не раскрывается, неизвестны и финансовые показатели Face.com. Сообщается лишь, что Facebook мог потратить на Face.com от $50-60 млн до $80-100 млн. Осенью 2010 года Яндекс совместно с

израильским инвестфондом Rhodium вложил в Face.com $4,3 млн, причем $3 млн из всей суммы пришлось именно на российскую компанию. Таким образом, Яндекс получил долю в 18,4% акций Face.com. Судя по оценке

израильской компании, Яндекс мог заработать на продаже своей доли от $9,2 до $18,4 млн, что дает доходность на вложения как минимум 200%.

Таким образом, сделку, если она действительно имела место, можно было бы однозначно назвать выгодной, если бы не одно обстоятельство. Дело в том, что частично покупка была оплачена акциями Facebook. Напомню, что недавнее нашумевшее приобретение соцсетью фотосервиса Instagram за $1 млрд на $300 млн было оплачено деньгами и на $700 млн — акциями.

Между тем после размещения бумаги Facebook показывают не самую хорошую динамику.

Если покупка оплачивалась акциями, то остается непонятным, какова была их оценка при сделке. Пакет по мере выхода отчетности будет переоцениваться, поэтому сказать однозначно, что Яндекс отразит положительные

результаты, нельзя, однако практически наверняка это будет так. Пока акции Facebook сохраняют существенный потенциал падения: согласно моим расчетам, их справедливой ценой является уровень в $20,26.

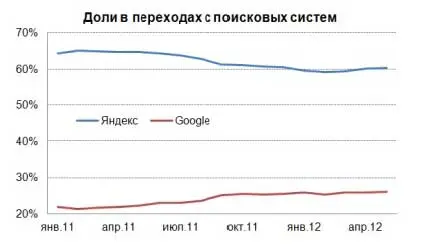

Между тем основной бизнес Яндекса развивается вполне неплохо: компании удается удерживать свою долю в переходах с поисковых систем, несмотря на продолжающийся рост доли Google.

Источник: LiveInternet.

Однако в 3-м квартале результаты компании могут испытать негативное влияние от того, что Яндекс перестал быть поисковиком по умолчанию для браузера Mozilla Firefox, которым пользуется примерно четверть россиян. В

результате этого доля Яндекса в переходах с поисковых систем может сократиться. Однако компания сообщает о выходе собственной сборки Firefox с собственным поиском по умолчанию. В прошлом году доля Яндекса

сокращалась из-за распространения браузера Google Chrome, который изначально не предусматривал выбор браузера по умолчанию, что позволило американской компании существенно увеличить свою долю в переходах с поисковых систем в России. Ситуацию несколько исправил выход собственной сборки Chrome от Яндекса, и, вероятно, аналогичное решение с Firefox позволит компании смягчить действие данного негативного фактора и на этот раз.

Напомню, что целевая цена по бумагам Яндекса составляет $26,36, что подразумевает потенциал роста в 42%.

Рекомендация — «держать».

Илья Раченков, Инвесткафе